Suite aux résultats des élections en Allemagne, et à l'affaiblissement considérable d'A.Merkel, l'euro s'est affaibli face au dollar, ce qui a permis aux indices européens de progresser.

Mais l'élément majeur de la semaine a été sans aucun doute l'annonce par D.Trump des grandes lignes de son plan de réforme fiscale. Au niveau individuel, le nombre de tranches d'imposition est ramené à 3 (12%, 25% et 35%) au lieu de 6 (10%, 15%, 25%, 28%, 33% et 35%). Au niveau des entreprises, un grand nombre de déductions devrait disparaître mais le taux d'imposition nominal devrait passer de 39% à 20%. Les sociétés les mieux positionnées par rapport à cette baisse du taux d'imposition sont les petites et moyennes entreprises car elles ne bénéficiaient peu ou pas de l’ingénierie financière et avaient un taux effectif d'imposition, en moyenne, de l'ordre de 35%. Par conséquent, un indice comme le Russell 2000 (ou le S&P Small Cap 600) devrait voir ses bénéfices attendus augmenter d'environ 20% suite à cette réforme. Pour les grandes entreprises, le taux effectif d'imposition était déjà aux alentours de 25%. Par conséquent, les bénéfices attendus du SP500 ne devraient progresser que d'environ 6% suite à cette réforme, ce qui ne serait sans doute pas, selon nous, un "game changer" sur les niveaux des valorisations (le S&P500 restera cher même en augmentant les bénéfices attendus de 6%). Cette réforme devrait également permettre aux entreprises américaines de rapatrier le cash détenu à l'étranger moyennant le paiement d'une taxe unique nettement inférieure à ce qui existe en ce moment. Cette mesure serait surtout bénéfique pour les grandes sociétés technologiques (Apple, Cisco, Microsoft, ...) et les sociétés pharmaceutiques qui détiennent de grosses positions en cash à l'étranger (principalement en Irlande).

N'oublions pas que cette réforme doit encore faire l'objet de débats et être votées, ce qui signifie donc que des aménagements (par rapport au texte initial) auront très certainement lieu.

Allocation d'actifs, synthèse:

Cette semaine, notre taux d'investissement en actions européennes augmente sensiblement en passant de 28.3% à 40.3% tandis que notre taux d'investissements en actions américaines augmente légèrement en passant de 23.6% à 24.5%. Au final, notre niveau de cash global se réduit fortement en passant de 48.1% à 35.2%.

Allocation régionale:

Notre modèle d'allocation régionale, avec un score de '2' (ligne rouge), favorise encore les actions européennes cette semaine.

Malgré la bonne performance apparente affichée par les indices américains (en dollar) depuis le début de l'année, il ne faut pas perdre de vue que la faiblesse du dollar (face à l'euro) depuis le mois de mars rend la performance des indices américains nettement moins attractive pour les investisseurs européens. On peut d'ailleurs constater sur le graphique ci-dessous (courbe bleue) exprimant la performance relative du S&P500 (en euro) par rapport au Stoxx600 Europe (en euro) que ce dernier surperforme le S&P500 (en euro) depuis plusieurs mois. Ceci valide donc notre allocation géographique actuelle.

Allocation sectorielle:

Europe:

Notre modèle d'allocation sectorielle européenne (top down) est inchangé cette semaine. Les secteurs que nous favorisons restent les valeurs industrielles, les valeurs technologiques et les matériaux (or, métaux, ciment, acier, ... ). A l'opposé, les valeurs qui nous semblent être les moins attractives restent les biens de consommation courante, les soins de santé et les télécoms.

USA:

Aux USA, notre modèle d'allocation sectorielle (top down) reste également inchangé cette semaine. Les secteurs que nous favorisons restent les valeurs technologiques, les soins de santé et les financières. A l'opposé, les valeurs qui nous semblent être les moins attractives à restent les biens de consommation durable, les valeurs de télécommunication et les biens de consommation courante.

Economie:

Après s'être détériorées pendant de nombreuses semaines, les surprises économiques américaines (courbe bleue) poursuivent leur fort rebond et se rapprochent fortement de '0' (limite entre des chiffres en-dessous des attentes ou au-dessus des attentes). Il semble que les stratégistes et économistes ont bien recalibré leurs prévisions sur l'économie américaine. A l'inverse, les surprises économiques européennes (courbe rouge) qui s'étaient très bien comportées durant le déclin observé aux USA se sont fortement détériorées ces dernières semaines. Néanmoins, on peut constater un beau rebond sur le graphique pour cette semaine.

Valorisation:

Suite à la forte hausse des actions européennes en ce début d'année, le score de valorisation est passé de '3' (neutre) à '2' (inattractif). Il reste à ce niveau cette semaine. On peut donc considérer que, tout comme aux USA, le marché européen est onéreux sur base de ses multiples historiques de valorisation même si, en termes absolus, il reste nettement moins onéreux que le marché américain.

Aux USA, le score de valorisation reste à '2' (inattractif). Il est vrai que le marché américain vient de réaliser de nouveaux sommets historiques dans un environnement où les révisions bénéficiaires restent modérées. Ceci implique donc que le marché américain est de plus en plus onéreux.

Le P/E estimé sur base du consensus des bénéfices à 12mois est sur des niveaux extrêmement élevés (second graphique). Ces niveaux n'ont plus jamais été atteints depuis 2003. (Voir rubrique stratégie -> valorisation, pour les abonnés). De même, le P/E reporté (sur base des résultats réalisés) se situe au-dessus de 20, ce qui n'était plus arrivé depuis 2001 et le ratio EV/Sales se situe sur des niveaux similaires à ceux de la bulle internet de l'an 2000...

Sentiment:

L'écart "bull vs bear" (courbe bleue) s'est légèrement détérioré cette semaine mais reste au-dessus de "0". Dans le même temps, le sentiment "neutre" a progressé mais reste proche des 30%, ce qui signifie que l'écart "bull vs bear" reste représentatif de la réalité du marché. Cependant, comme l'écart entre le sentiment bull et le sentiment bear n'est pas du tout extrême en ce moment, on ne peut pas appliquer de démarche contrarienne pour l'instant.

Après avoir connu de grandes fluctuations ces dernières semaines, la volatilité est retombée sur des niveaux proches de ses plus bas historiques. Comme nous l'avons déjà mentionné à plusieurs reprises, une clôture au-dessus du seuil des '17' est nécessaire pour confirmer le passage d'un environnement de volatilité extrêmement faible à un environnement de volatilité "normalisée". Un tel passage impliquerait une volatilité plus importante sur les indices et des périodes de consolidation plus fréquentes et plus importantes. Mais avec une VIX aux alentours de '10', les investisseurs semblent être extrêmement confiants sur le fait que les indices vont rester bien orientés dans les prochaines semaines.

Au niveau du taux d'investissement moyen dans les portefeuilles d'actions gérés de manière active, on peut constater un gros rebond du taux d'investissement cette semaine (courbe bleue sur les graphiques 1 et 3). Suite à ce rebond, notre score de sentiment est passé de '1' (extrêmement négatif) à '2' (négatif).

Analyse Technique:

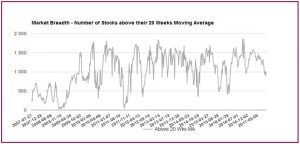

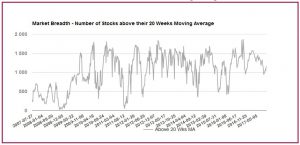

Le nombre de sociétés se traitant au-dessus de leur moyenne à 20 semaines a fortement progressé ces deux dernières semaines. Il semble que la période de consolidation soit terminée.

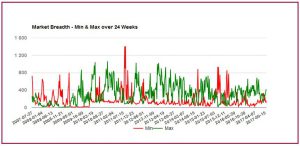

Le nombre de sociétés réalisant de nouveaux sommets à 6 mois (courbe verte) a fortement progressé cette semaine tandis que le nombre de sociétés réalisant de nouveaux points bas à 6 mois (courbe rouge) a baissé. Ceci met donc en évidence une amélioration de la dynamique interne du marché.

Suite à la bonne performance des indices européens depuis deux semaines, notre score technique est passé de '3' (neutre) à '4' (tendance haussière).

Aux USA, suite à la réalisation de nouveaux sommets historiques sur le DJ Industrials, le SP500 et le Nasdaq, notre score technique est passé de '3' (neutre) à '4' (tendance haussière). Il reste à ce niveau cette semaine.

Comme nous l'avions annoncé la semaine dernière, le Sigma Whole Europe Index reteste ses sommets annuels après avoir cassé sa résistance horizontale (verte). Nous pensons que de nouveaux sommets seront atteints dans les prochaines séances.

Après le CAC la semaine dernière, c'est au tour du DAX et de l'EuroStoxx de franchir des résistances majeures.

Le Sigma Whole US index reste extrêmement bien orienté à ce stade et il n'y a aucun signe de retournement. Tant que l'indice reste au-dessus de son support horizontal (vert), la poursuite de la hausse est à privilégier.

Si le SP500 et le DJ Industrials ont réussi à réaliser de nouveaux sommets historiques, le Nasdaq100 ne parvient pas à surpasser ses sommets précédents. Ceci constitue donc un risque potentiel d'affaiblissement du marché qu'il faut garder à l'oeil.

A noter que le Russell2000 et le S&P Small Cap 600 ont particulièrement bien réagi à l'annonce du plan de réforme fiscale de D.Trump. Il est vrai que les petites et moyennes entreprises seront les grandes gagnantes de cette réforme.

Révisions bénéficiaires:

Europe:

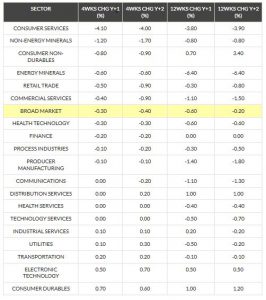

La vigueur de l'euro et la détérioration des surprises économiques pèsent sur les prévisions bénéficiaires du marché européens qui connait désormais des révisions négatives sur 1mois et 3mois tant pour l'année 2017 que pour l'année 2018.

USA:

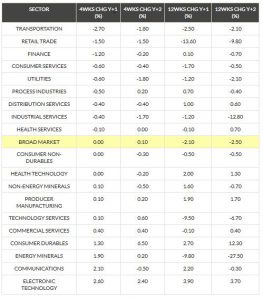

Les révisions bénéficiaires sur le marché américain au cours des 4 dernières semaines sont désormais 'neutres' pour l'année 2017 et l'année 2018. Par contre, les révisions bénéficiaires restent négatives sur les 3 derniers mois pour l'année 2017 et l'année 2018.

Conclusion:

D.Trump a été en mesure de délivrer un plan de réforme fiscale sans décevoir les attentes du marché et les indices ont bien progressé sur l'annonce. La hausse actuelle est accompagnée d'une amélioration considérable de l'environnement technique du marché (score technique en hausse, nombre de sociétés traitant au-dessus de leur moyenne à 20 semaines,...) et ceci est un élément extrêmement positif pour les indices sur actions.

Bien entendu, les niveaux de valorisations tendus et la faible volatilité du marché restent des éléments mettant en évidence une grande complaisance des investisseurs. Ceci est un élément inquiétant pour le moyen terme mais, à court terme, nous pensons que le marché devrait continuer à progresser maintenant que la phase de consolidation semble terminée.