La saison de résultats se poursuit et reste de bonne qualité. Selon Factset, environ 70% des sociétés qui ont reporté leurs résultats ont battu les attentes du marché tant au niveau des revenus que des bénéfices.

La vigueur de l'euro reste, selon nous, la principale raison de la sous-performance en Europe et le repli de ce vendredi (face au dollar) a permis un beau rebond des indices européens qui ont ainsi pu clôturer la semaine sur une note positive.

Le "grand événement" de la semaine a été le passage du Dow Jones Industrials pour la première fois au-dessus du seuil des 22k points suite aux très bons résultats d'Apple. Néanmoins, cette belle performance des grosses capitalisations boursières n'est pas générale sur le marché américain comme nous le verrons dans la partie analyse technique.

Les surprises macro-économiques continuent à se détériorer en Europe tandis qu'elles semblent se stabiliser aux USA.

Allocation d'actifs, synthèse:

Après la forte de baisse de notre taux d'investissement aux USA il y a deux semaines, notre modèle d'allocation d'actifs est relativement stable cette semaine avec une augmentation marginale de l'exposition aux actions européennes de 29.6% à 30.2% et une exposition inchangée aux actions américaines à 14.9%. Notre niveau de cash global est donc à 54.9%.

Allocation régionale:

Malgré la bonne performance apparente affichée par les indices américains (en dollar), il ne faut pas perdre de vue que la faiblesse du dollar depuis le mois de mars rend la performance des indices américains nettement moins attractive pour les investisseurs européens, l'euro-dollar étant passé de 1.062 à 1.175 entre le 3 mars et le 4 août.

Dans ce contexte, avec un score de '2', notre modèle d'allocation régionale favorise les actions européennes.

Allocation sectorielle:

Europe:

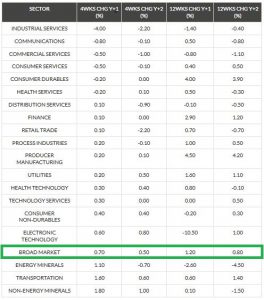

Notre modèle d'allocation sectorielle européenne (top down) est quasiment inchangé cette semaine. Les secteurs que nous favorisons restent les valeurs financières, les valeurs industrielles et les valeurs technologiques. A l'opposé, les valeurs qui nous semblent être les moins attractives sont l'énergie, les soins de santé et les biens de consommation durable (au lieu des télécoms).

USA:

Notre modèle d'allocation sectorielle US (top down) est inchangé cette semaine. Les secteurs que nous favorisons restent les valeurs des soins de santé, les valeurs technologiques et les valeurs financières. A l'opposé, les valeurs qui nous semblent être les moins attractives à ce jour restent l'énergie, les biens de consommation non durable et les valeurs télécoms.

Economie:

Après s'être détériorées pendant de nombreuses semaines, les surprises économiques américaines (courbe bleue) semblent avoir trouvé un point bas et rebondissent. A l'inverse, les surprises économiques européennes qui s'étaient très bien comportées durant le déclin observé aux USA semblent désormais se détériorer tout en restant en territoire positif. Ceci signifie donc que l'économie européenne surprend toujours de manière positive, mais moins qu'auparavant. A l'inverse, les données économiques américaines déçoivent toujours, mais moins qu'il y a quelques semaines.

Ce qui nous surprend le plus sur ce graphique, c'est le fait que la détérioration de l'environnement macro-économique n'a eu aucun impact sur les indices en dollar, l'intégralité de l'ajustement s'est faite via la baisse du dollar. Cependant, ne nous y trompons pas, la performance du SP500 depuis le début de l'année, exprimée en euro, est proche de 0% et illustre donc bel et bien la perte de momentum économique aux USA.

Valorisation:

Suite à la forte hausse des actions européennes en ce début d'année, le score de valorisation est passé de '3' (neutre) à '2' (inattractif). Il reste à ce niveau cette semaine. On peut donc considérer que, tout comme aux USA, le marché européen est onéreux sur base de ses multiples historiques de valorisations.

Aux USA, le score de valorisation reste à '2' (inattractif). Il est vrai que le marché américain réalise régulièrement de nouveaux sommets historiques dans un environnement où les révisions bénéficiaires restent modérées. Ceci implique donc que le marché américain est de plus en plus onéreux.

Le P/E estimé sur base du consensus des bénéfices à 12mois est sur des niveaux extrêmement élevés (second graphique). Ces niveaux n'ont plus jamais été atteints depuis 2003. (Voir rubrique stratégie -> valuation, pour les abonnés). De même, le P/E reporté (sur base des résultats réalisés) se situe au-dessus de 20, ce qui n'était plus arrivé depuis 2001 et le ratio EV/Sales se situe sur des niveaux similaires à ceux de la bulle internet de l'an 2000...

Sentiment:

Le sentiment du marché (courbe bleue) se situe aux alentours de 0%, ce qui met donc en évidence un équilibre entre le sentiment bull et le sentiment bear. Néanmoins, comme le sentiment "neutre" (courbe rose) a fortement chuté cette semaine, l'on peut croire que le marché commence à se polariser. Un sentiment extrême (positif ou négatif) accompagné d'un taux d'indécision faible est, généralement, un très bon signe contrarien. Cependant nous n'en sommes pas là aujourd'ui car le sentiment global (courbe bleue) est relativement neutre.

Avec une volatilité qui est sur des niveaux en ligne avec ses plus bas historiques, il faut nécessairement rester prudent car un tel niveau de volatilité doit nécessairement faire craindre une forte complaisance des investisseurs par rapport aux indices. Attention tout de même car un niveau faible de volatilité ne signifie pas une baisse imminente des indices, bien au contraire, une volatilité en baisse correspond généralement à une situation de marchés haussiers. Par contre, un rebond significatif de la volatilité devrait nécessairement faire craindre que les mains fortes sont en train de se couvrir face à une baisse attendue des indices, et ceci constituerait donc un signal d'alarme majeur pour les investisseurs en actions.

Au niveau du taux d'investissement moyen dans les portefeuilles d'actions gérés de manière active, on peut constater un net rebond du taux d'investissement ces derniers mois (courbe bleue sur les deux premiers graphiques) suivi d'une période de volatilité nettement plus marquée ces dernières semaines. Il semble que les investisseurs sont indécis, et cette situation a eu pour conséquence de faire fortement fluctuer notre score de sentiment entre '3' (neutre) et '1' (extrêmement négatif). Cette semaine le score est de '2' (négatif).

Analyse Technique:

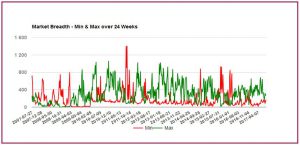

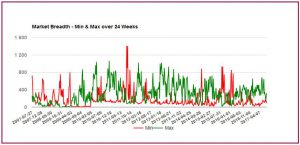

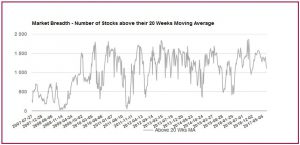

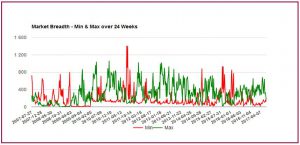

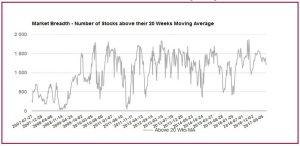

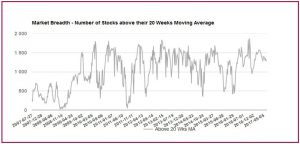

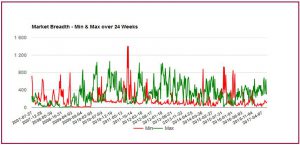

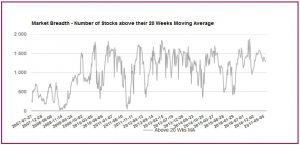

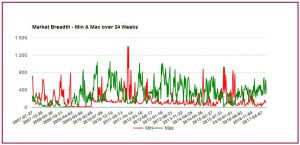

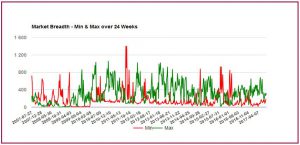

Le nombre de sociétés se traitant au-dessus de leur moyenne à 20 semaines a considérablement chuté ces dernières semaines et met donc en évidence une forte dégradation de la dynamique interne du marché. Certes, il ne faut pas perdre de vue que cette dégradation est plus marquée en Europe qu'aux USA (notre univers étant global), mais cette situation ne doit pas être sous-estimée par les investisseurs.

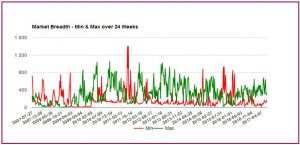

Le nombre de sociétés réalisant de nouveaux sommets à 6 mois (courbe verte) se stabilise après la forte baisse de ces dernières semaines tandis que le nombre de sociétés réalisant de nouveaux points bas à 6 mois (courbe rouge) ne progresse plus. Ceci est, malgré tout, un signe positif pour le marché.

Suite à la perte de momentum enregistrée sur certains indices européens depuis le mois de mai, le score technique européen a été réduit de '5' (tendance haussière forte) à '4' (tendance haussière) puis à '3' (tendance neutre). Cette semaine, ce score reste inchangé à '3' (tendance neutre).

Aux USA, la perte de momentum enregistrée sur certains indices depuis plusieurs mois (Russell2000, Mid Cap 400, Dow Jones Transport, ...) a eu pour conséquence de réduire le score technique de '4' (tendance haussière) à '3' (tendance neutre).

Le Sigma Whole Europe Index reste emprisonné dans un canal baissier (bleu) mais a réussi à construire une sorte de base ascendante (rose). Au final, les bornes à surveiller sont celles du triangle formé par la borne supérieure du canal baissier et la droite ascendante rose.

Le CAC, le DAX et l'EuroStoxx ont été en mesure de rebondir sur un support important. Ceci est un signe encourageant indiscutable. Une poursuite de la hausse dans les prochaines séances permettrait aux indices européens de se sortir de la zone de danger.

Après une longue période de consolidation, le marché américain semble être reparti de l'avant, entrainé par certaines grosses capitalisations boursières. Néanmoins, cette situation n'est pas du tout homogène dans le marché américains et certains indices importants montrent des signes de faiblesse. Cette situation est à suivre avec grande attention.

Révisions bénéficiaires:

Europe:

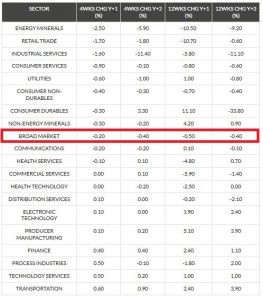

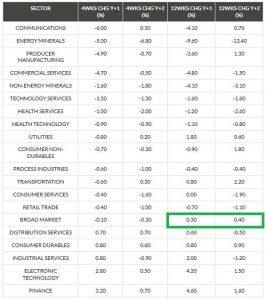

Le marché européen bénéficie de moins en moins de révisions bénéficiaires positives, et l'on retrouve donc, logiquement, la même situation que sur les surprises macro-économiques: un environnement moins porteur. Les révisons bénéficiaires pour l'année 2017 et 2018 restent positives sur les trois derniers mois tandis qu'elles ont été négatives au cours du dernier mois.

USA:

Les révisions bénéficiaires sur le marché américain dans son ensemble restent négatives sur des horizons de temps de 1mois et 3mois. Il semble donc bel et bien que la dégradation de l'environnement macro-économique ait un impact sur les bénéfices attendus des entreprises, ce à quoi nous nous attendions depuis plusieurs mois (voir nos analyses précédentes). Au niveau régional, notre préférence pour l'Europe semble assez logique au regard des révisons bénéficiaires qui restent meilleures en Europe sur tous les horizons de temps.

Conclusion:

Même si un calme relatif apparent semble régner sur le marché, il ne faut pas perdre de vue que les indices européens restent dans une situation indécise (voir analyse technique) tandis que les indices américains, même s'ils semblent bien performer, ne rapportent pour l'instant rien aux investisseurs européens en raison de la dépréciation rapide du dollar face à l'euro. Dans ce contexte, nous conservons un positionnement hautement défensif dans le marché (avec une grande partie de cash) car nous considérons que le couple risque vs rendement n'est pas du tout favorable en ce moment, et nous craignons toujours une forte hausse de la volatilité durant les prochaines semaines: la VIX étant sur des plus bas historiques, cette situation ne peut perdurer indéfiniment.