Cette semaine a été marquée par une performance relativement divergente entre l'Europe et les USA. En effet, alors que le Sigma Whole US Market progressait de plus de1.5% sur la semaine, le Sigma Whole Europe Index reculait d'environ 0.6%.

Il est vrai que les incertitudes relatives aux élections présidentielles en France ont été sources de pas mal de tensions étant donné que deux des quatre candidats pouvant revendiquer une place au second tour étaient des eurosceptiques et la victoire d'un de ces candidats (M.Le Pen ou JL Mélanchon) aurait probablement signifié la fin de l'euro et de l'Union Européenne telle que nous la connaissons aujourd'hui. Le fait qu'E.Macron ait remporté le premier tour de la présidentielle et que deux autres candidats majeurs (F.Fillon et B.Hamon) aient d'ores et déjà demandé à leurs électeurs de voter pour lui au second tour devrait permettre au marché de respirer ce lundi. Les bourses européennes devraient fortement progresser en raison de l'élimination du risque d'explosion de la zone euro. Bien entendu, c'est le marché français qui devrait le plus progresser suite à ces résultats du premier tour.

Aux USA, les déclarations de S.Mnuchin jeudi et de D.Trump vendredi mentionnant que le plan de réforme fiscale serait annoncé la semaine prochaine ont eu pour conséquence de doper les indices américains en fin de semaine. Il est vrai que depuis l'échec de la réforme de l'Obamacare, les investisseurs étaient de plus en plus incertains sur l'annonce d'un plan de réforme fiscale avant les vacances d'été: S.Mnuchin en personne (secrétaire au Trésor) avait mentionné il y a deux semaines qu'en raison de l'échec du plan de réforme de l'Obamacare, les négociations de réforme fiscale seraient sans doute plus longues et difficiles et qu'il serait difficile d'atteindre un accord avant les vacances d'été du Congrès (au mois d'août). Il semble donc que quelque chose de radical ait dû se produire au sein du gouvernement afin de justifier un tel revirement de situation. Sans doute la volonté présidentielle...

Il sera intéressant d'analyser les éléments de cette réforme fiscale car toute déception sur ce plan pourrait provoquer une vente massive des actions américaines. A l'opposé, si l'administration Trump réussi à proposer une réforme importante en ligne avec les fortes ambitions de leur président, un rally majeur pourrait alors être déclenché dans le marché.

Une fois de plus, nous nous retrouvons donc dans une situation où la performance des indices sera essentiellement dictée par deux événements politiques: les résultats du premier tour des élections présidentielles en France et le contenu de la réforme fiscale américaine. Les résultats des entreprises et les statistiques économiques passant à nouveau au second plan.

Allocation d'actifs, synthèse:

Au niveau de notre modèle 60/40 (60% Europe, 40% USA), l'allocation d'actifs est inchangée cette semaine avec une exposition aux actions européennes à 46.2% et une exposition aux actions américaines à 22.8%. Notre niveau de cash global restant donc à 31%.

Allocation régionale:

Notre modèle d'allocation régionale est passé positif Europe vs Etats-Unis (score de '2') il y a cinq semaines et conserve ce score cette semaine. Il était positif sur les USA depuis octobre 2015 (score de '4' ou de '5'). Il semble donc, sur base de notre modèle quantitatif, que nous soyons en présence d'un changement majeur de tendance.

Allocation sectorielle:

Europe:

Au niveau de notre modèle d'analyse top down européen, les secteurs que nous favorisons sont les biens de consommation durable, les valeurs industrielles et les valeurs technologiques. A l'opposé, les valeurs qui nous semblent être les moins attractives à ce jour sont l'énergie, les télécommunications et les valeurs financières. Les services aux collectivités locales (en net amélioration depuis plusieurs semaines) ne sont désormais plus parmi les secteurs les moins attractifs.

USA:

Au niveau de notre modèle d'analyse top down US, les secteurs que nous favorisons sont les services aux collectivités locales, les biens de consommation durable et les valeurs technologiques. A l'opposé, les valeurs qui nous semblent être les moins attractives à ce jour sont l'énergie, les télécommunications et les biens de consommation courante.

Economie:

Cela fait plusieurs semaines que nous mentionnons que les surprises économiques, tant en Europe qu'aux USA, sont sur des niveaux élevés qui nous semblent être intenables et qu'il existe donc un risque de ralentissement économique au second semestre de 2017.

Cette semaine, nous pouvons constater que, tant en Europe qu'aux USA, les surprises économiques se sont fortement détériorées, et ceci semble donc mettre en lumière un ralentissement de la dynamique économique. Attention donc car si les surprises économiques viennent à passer en territoire négatif, il faudra alors s'attendre à un cycle de révisions bénéficiaires négatives au niveau des entreprises et principalement dans les secteurs cycliques (technologie, biens de consommation durable, industrie et matières premières).

Valorisation:

Suite à la forte hausse des actions européennes durant ces derniers mois, le score de valorisation est passé de '3' (neutre) à '2' (inattractif). Il reste à ce niveau cette semaine. On peut donc considéré que, tout comme aux USA, le marché européen est désormais onéreux sur base des multiples de valorisations historiques.

Aux USA, le score de valorisation reste à '2' (inattractif). Il est vrai que le marché américain reste proche de ses sommets historiques dans un environnement où les révisions bénéficiaires restent relativement modérées.

Le P/E estimé sur base du consensus des bénéfices à 12mois est sur des niveaux extrêmement élevés. Ces niveaux n'ont plus jamais été atteints depuis 2003. (Voir rubrique stratégie -> valuation, pour les abonnés)

Sentiment:

Le sentiment du marché (courbe bleue) se montre plus volatile depuis quelques semaines. En effet, l'écart entre le sentiment bull et bear passe régulièrement du positif au négatif (ou l'inverse) et ce dans des proportions assez importantes. Ceci met donc en évidence une incertitude grandissante au sein des investisseurs, et cela n'est généralement pas positif pour les marchés car les investisseurs n'aiment pas les environnements d'incertitude importante.

Au niveau du taux d'investissement moyen dans les portefeuilles d'actions gérés de manière active, on peut constater une forte baisse du taux d'investissement au cours des dernières semaines (courbe bleue sur deux premiers graphiques). Ceci met donc en évidence un mouvement défensif de la part des investisseurs professionnels via une réduction significative de leur taux d'investissement et ceci constitue une incitation à la prudence. De plus, notre indicateur d'analyse de taux d'investissement (courbe bleue sur les 3ème et 4ème graphiques ci-dessous) reste sur un score de '1' (sous-pondéré fortement) cette semaine.

Analyse Technique:

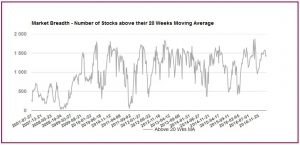

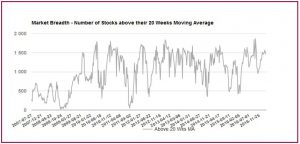

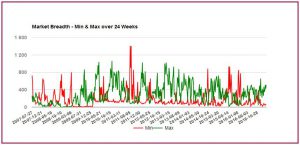

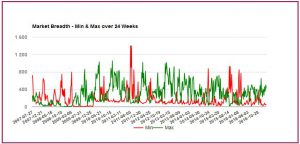

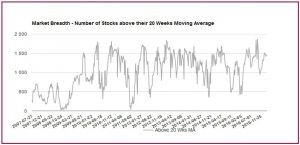

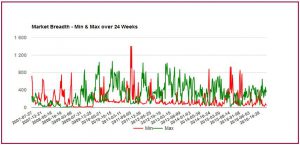

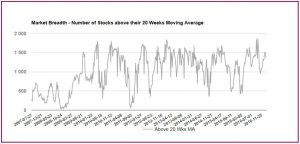

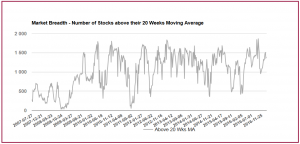

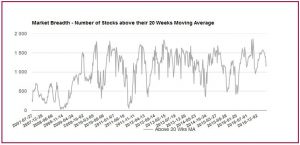

Le nombre de sociétés se traitant au-dessus de leur moyenne à 20 semaines a considérablement chuté ces dernières semaines et ceci constitue donc un signal majeur de détérioration de la dynamique interne du marché. Cette situation s'est à nouveau poursuivie cette semaine et ceci reste donc un élément négatif pour le marché.

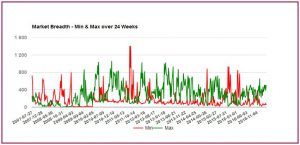

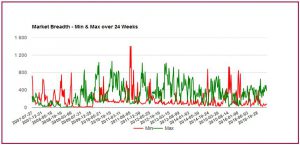

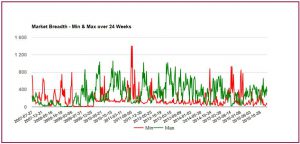

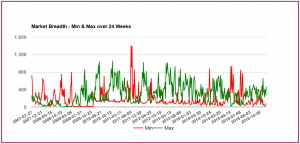

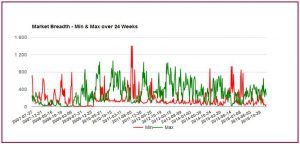

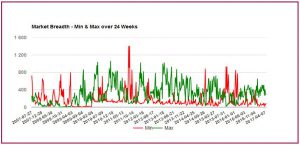

Nous pouvons constater que le nombre de sociétés réalisant des nouveaux sommets à 6 mois (courbe verte) a considérablement baissé ces dernières semaines tandis que le nombre de sociétés réalisant des nouveaux points bas à 6 mois (courbe rouge) est resté relativement stable. Une fois encore, ceci met en évidence une détérioration de la dynamique interne du marché.

Suite à la cassure de résistances majeures sur les indices boursiers européens en décembre 2016, le score technique du Sigma Whole Europe Index est passé de '4'(attractif) à '5' (très attractif). Il reste à ce niveau cette semaine.

Aux USA, en raison de la perte de momentum observée sur différents indices d'actions, le score technique est passé de '5' (très attractif') à '4' ('attractif'). Il reste sur ce score cette semaine.

Le Sigma Whole Europe Index reste en phase de consolidation en raison de l'incertitude liée aux élections présidentielles en France. Cette incertitude devrait, en grande partie, être levée la semaine prochaine mais il reste difficile de dire si ce sera pour le pire ou le meilleur...

Au niveau des taux, le future sur le 10ans allemand progresse lentement et est largement repassé au-dessus des 160 points. Cette détente sur les taux contribue probablement à la situation d'apaisement sur le marché européen.

Le marché américain éprouve de plus en plus de difficultés à progresser et montre des signes de fatigue. Néanmoins, le Nasdaq100 qui avait montré certains signes de fatigue jusque récemment a réussi à se ressaisir et est désormais proche de ses sommets historiques. Il semble donc que la dynamique haussière soit relancée aux USA.

Révisions bénéficiaires:

Europe:

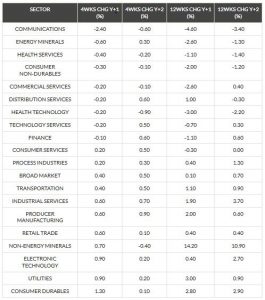

Le marché européen bénéficie toujours de révisions bénéficiaires positives pour l'année 2017 et pour l'année 2018 que ce soit sur un intervalle de temps de 4 ou 12semaines. Il est également intéressant de noter que le secteur des services aux collectivités locales (utilities) qui a été pendant plusieurs années pénalisé par les investisseurs commence à se redresser fondamentalement. En effet, on peut constater que les analystes commencent à revoir à la hausse leurs attentes sur le secteur (cf tableau). Ce secteur pourrait donc combler une partie de sa sous-performance relative cumulée au cours des deux dernières années.

USA:

Les révisions bénéficiaires sur le marché américain dans son ensemble commencent à être plus timides que pour le marché européen tout comme le montre le tableau ci-dessous. En effet, les révisons des attentes bénéficiaires au cours des 3 derniers mois (12 semaines) n'ont été que de +0.1% pour l'année 2017 et -0.4% pour l'année 2018 sur le marché américain contre +0.1% et +0.7% pour le marché européen sur la même période.

Cette situation semble donc tout à fait confirmer le passage en sous pondération des USA par rapport à l'Europe dans notre modèle quantitatif d'allocation régionale.

Conclusion:

La semaine à venir sera vraisemblablement rythmée en deux temps: dans un premier, un rebond de soulagement suite aux résultats du premier tour des présidentielles françaises et plus tard dans la semaine, l'annonce par l'administration Trump du plan de réforme fiscale. Ces deux événements distincts ont le potentiel de fortement décaler le marché. Cependant, le résultat du premier tour des élections présidentielles en France marqueront principalement les bourses européennes (et principalement le CAC) à la hausse tandis que la réforme fiscale aux USA influencera principalement les indices américains.

Les tensions entre les USA et la Corée du Nord restent une grosse inconnue et pourraient à tout moment créer de gros stress dans le marché. Il faudra bien garder cette situation en tête car elle peut devenir explosive à tout moment.