La semaine écoulée n'a pas engendré de grandes variations sur les indices européens et américains. La première conférence de presse de D.Trump a été accompagnée d'une volatilité élevée dans le marché et le secteur pharmaceutique a été fortement impacté par les attaques du nouveau président élu. D.Trump rentrera à la maison blanche ce vendredi et si ces remarques ne commencent pas à se faire plus discrètes, surtout envers la Chine, il existe un risque majeur de tensions sur le plan diplomatique, mais également sur les marchés financiers.

Economie:

La situation macro-économique Européenne continue de surprendre positivement les stratégistes et économistes comme le montre la courbe rouge des surprises économiques qui est nettement au-dessus de zéro. Cependant, on peut constater que la courbe rouge est désormais sur des niveaux proches de ses sommets depuis fin 2010. Il est donc à craindre que le momentum macro-économique soit proche d'un point culminant et que l'on se dirige désormais vers un ralentissement de la dynamique de reprise économique. Dans ce contexte, les stratégistes et économistes ne pourraient plus revoir à la hausse leur scénario macro-économique, ce qui aurait pour conséquence de ralentir la progression des indices.

Aux USA, les surprises économiques se sont nettement améliorées durant ces dernières semaines. Mais, tout comme en Europe, on peut apercevoir que la courbe bleue est proche de ses sommets récents. Il existe donc un risque non négligeable de pic de momentum économique en ce moment.

Valorisation:

Suite à la forte baisse du marché boursier européen au premier semestre de 2016, les niveaux de valorisation étaient passés d'un score de '2' (inattractif) à '3' (neutre). Le marché européen conserve ce score cette semaine.

Aux USA, le score de valorisation reste à '2' (inattractif). Il est vrai que le marché américain réalise de nouveaux sommets historiques semaine après semaine et devient donc de plus en plus onéreux. Certes, l'effet "Trump" pourrait encore se traduire par la remontée des attentes bénéficiaires (par les analystes) pour certaines sociétés dans des secteurs bien spécifiques, mais nous avons tout de même difficile à croire que le marché n'ait pas intégré l'essentiel des bonnes nouvelles envisageables, surtout au niveau des small et mid caps US. Les niveaux de valorisation actuels nous semblent particulièrement tendus sur le marché américain. (Voir rubrique stratégie -> valuation, pour les abonnés)

Sentiment:

La courbe rose (pourcentage d'investisseurs indécis) a fortement baissé ces dernières semaines et est désormais revenue sur des niveaux en ligne avec ses niveaux historiques, càd aux alentours des 25/30%. Ceci montre donc une forte conviction des investisseurs dans le marché (car il y a peu d'indécis). Cependant, comme la différence entre les bulls et les bears (courbe bleue) se situe aux alentours des 20%, on ne peut pas considérer que le clivage actuel soit extrême. Le sentiment du marché nous semble donc normal à ce stade, et rien ne peut donc être conclu sur cette base: il n'y a aucun signe d'euphorie à ce jour.

Au niveau du taux d'investissement moyen dans les portefeuilles d'actions gérés de manière active, on peut constater que les portefeuilles sont hautement investis (courbes bleues sur les 2 graphiques ci-dessous). D'un point de vue contrarien, cette situation incite à la prudence. En effet, on peut constater sur base des données historiques que, généralement, les tops de marché se produisent quand les gérants sont fortement investis tandis que les bottoms de marché se produisent généralement quand les gérants sont faiblement investis. De plus, notre indicateur d'analyse des taux d'investissement (courbe bleue) vient de donner un signal vendeur en passant de '3' (neutre) à '2' (sous-pondéré).

Analyse Technique:

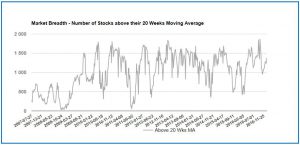

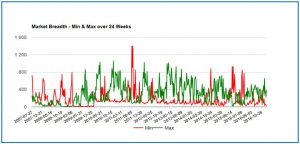

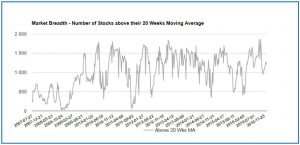

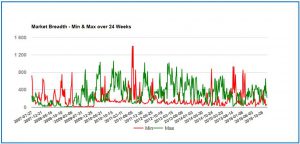

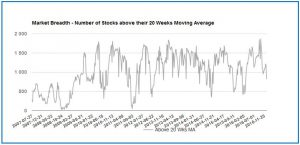

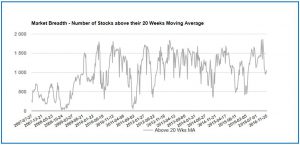

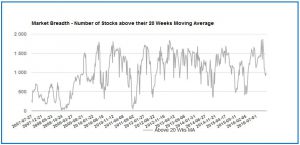

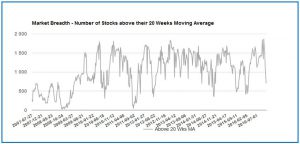

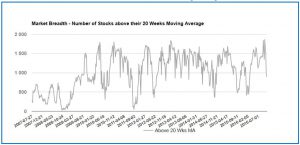

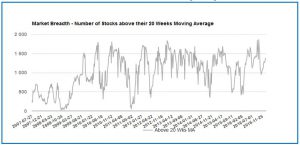

Alors que le nombre de sociétés se traitant au-dessus de leur moyenne à 20 semaines avait montré quelques signes de faiblesse il y a quelques semaines, on peut constater qu'il est désormais reparti à la hausse. Ceci constitue un élément positif pour le marché car il met en évidence une dynamique interne de marché saine: au plus le marché progresse, au plus il y a de sociétés traitant au-dessus de leur moyenne à 20 semaines. Lorsque cette situation technique n'est pas rencontrée, on parle de dynamique interne de marché faible.

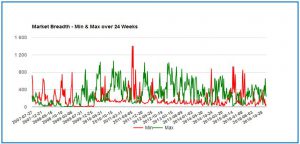

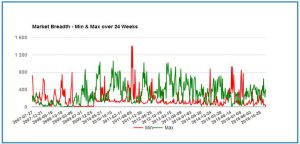

Ici aussi, nous pouvons constater que le nombre de sociétés réalisant des nouveaux sommets à 6 mois (courbe verte) a progressé cette semaine tandis que le nombre de sociétés réalisant des nouveaux points bas à 6 mois (courbe rouge) à baissé cette semaine. Ceci constitue donc, également, une situation de dynamique interne saine: plus de nouveaux sommets et moins de nouveaux points bas dans un marché qui progresse.

Suite à la cassure de résistances majeures sur les indices boursiers européens, le score technique du Sigma Whole Europe Index est passé de '4'(attractif) à '5' (très attractif). Il reste à ce niveau cette semaine.

Aux USA, grâce à la réalisation de nouveaux sommets historiques sur la plupart des indices, le score technique est également passé de '4' (attractif) à '5' (très attractif) il y a quelques semaines. Il reste à ce niveau cette semaine.

Après plusieurs mois écoulés sans réussir à franchir ses résistances majeures, le Sigma Whole Europe Index a finalement réussi à franchir ces niveaux suite à la réunion de la Banque Centrale Européenne et aux propos rassurants de M.Draghi en décembre. Le CAC et le DAX ont également bénéficié de cette impulsion positive et ont tous deux réussi à franchir les niveaux clés de 4600 (pour le CAC) et 10800 (pour le DAX). Dans la foulée de cette cassure, les indices européens ont connu une accélération haussière importante et ont été véritablement catapultés. L'effet de rattrapage vis-à-vis des indices américains semble se mettre en place, et les valeurs financières en sont les grandes bénéficiaires.

Les taux se sont légèrement détendus en Europe cette semaine comme le montre l'évolution du 10ans allemand. Il est essentiel de suivre l'évolution de cet indice afin de déterminer si le rebond récent était un mouvement de court terme dans une baisse majeure ou si au contraire, il signalait la fin de la hausse des taux en Europe. Ceci est essentiel car ce graphique représente parfaitement la crédibilité accordée par le marché au discours de M.Draghi et à son programme de Q.E.

Après une hausse impressionnante entre les élections présidentielles américaines et la mi-décembre, les marchés financiers américains sont entrés dans une phase de consolidation à plat. Le Dow Jones reste à quelques dixièmes de pourcents des 20k points qui reste, à ce jour, une barrière psychologique importante à franchir. Au niveau du Nasdaq100, le seuil des 5k points a été largement franchi et cet indice semble reprendre pas mal de vigueur depuis deux semaines.

Conclusion:

Avec la rentrée de D.Trump à la maison blanche cette semaine, le marché va être forcé de changer son approche, c'est à dire que les investisseurs vont devoir de plus en plus se baser sur des faits et des décisions plutôt que sur des espoirs. De plus, l'approche diplomatique (si diplomatie il y a) de D.Trump reste une source de grandes incertitudes pour les investisseurs et cela risque d'induire, tôt ou tard, de la volatilité dans les indices.

La saison de résultats vient de débuter aux USA avec l'annonce des résultats de différentes grandes banques américaines (Wells Fargo, JP Morgan, ...). Ces résultats étaient relativement bons, mais le plus important sera de voir les résultats des sociétés exportatrices (tant européennes qu'américaines) afin de voir l'impact de l'évolution des taux de change sur la compétitivité des entreprises.