![]()

Dans certains cas, il est très utile d'avoir une notation pour chaque entreprise (par exemple, si vous avez besoin d'estimer le coût de la dette, vous pouvez utiliser le taux d'intérêt sans risque majoré d'une marge de crédit en fonction de la notation de la société). Donc, si vous avez cette données en provenance des agences de notation comme Standard & Poors ou Moody’s, c’est parfait. Par contre, dans certains cas, l'entreprise pour laquelle vous cherchez cette information n’est pas notée par les agences de notation et cela peut poser un problème. Dans d'autres cas, la cote peut être assez vieille et vous ne savez donc pas si elle est toujours valide.

Dans notre cas, étant donné que nous avions besoin d'une notation d'entreprise afin d’estimer le coût moyen pondéré du capital (WACC) de chaque société (donnée importante lorsque vous créez un modèle de flux de trésorerie actualisé), nous avons décidé de construire notre propre méthodologie de notation afin d’évaluer chaque entreprise de notre univers d’investissement.

Quel est l'avantage d'utiliser notre propre méthodologie de notation?

1. Nous sommes certain d'avoir une note pour chaque entreprise de notre univers

2. Nous pouvons mettre à jour les données à tout moment. Ainsi, nous sommes sûrs d'avoir des informations à jour

3. Notre note est totalement indépendante

4. Nous pouvons noter n’importe quelle entreprise en utilisant notre méthodologie (grandes capitalisations comme les petites & moyennes capitalisations)

5. Afin de fournir des informations compréhensibles, nous utilisons l'échelle traditionnelle de cotation: AAA (bilan solide et une excellente activité économique de l’entreprise) à B (situation financière tendue et activité économique relativement risquée)

6. Lorsque nous avons développé notre méthodologie, 985 entreprises de notre univers (de 1540 actions) étaient couvertes par S & P. Notre méthodologie donnait exactement la même note que S & P pour 211 entreprises (21%), 320 entreprises avaient une différence d'un cran (32%) et 239 entreprises avaient deux encoches de différence. Ainsi, 770 entreprises (soit 78% de notre univers) avaient une différence de maximum deux encoches entre notre notation et celle de S&P. Nous considérons ce résultat comme très satisfaisant si l'on considère que nous ne sommes pas une agence de notation et que nous n’avons pas des milliers d'employés qui travaillent pour nous. De plus, notre but est d’estimer une notation plutôt que de donner une notation exacte.

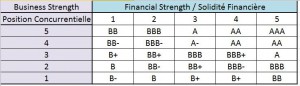

Nous avons nommé notre échelle de notation d'entreprises le Sigma Corporate Rating (SCR). Pour ce faire, nous analysons toutes une série de ratios financiers et de données de marché pour chaque société. Ces différentes analyses nous permettent d’attribuer un score de ‘1’ (faible) à ‘5’ (élevé) pour la solidité financière et le positionnement concurrentiel de la société. Ensuite, ces 2 scores nous permettent d’établir le ‘corporate rating’ de chaque société sur base de la matrice ci-dessous :

Quelle est la principale faiblesse de notre méthodologie?

- Nos notes sont automatiquement générées en utilisant un algorithme (basé sur les données publiées, les données de consensus, des données de marché ...). Donc, cette approche est moins aboutie qu'une approche humaine basée sur l’analyse détaillée des comptes d’une société ainsi que des fondamentaux du secteur.

- En raison de la méthodologie que nous utilisons (principalement centrée sur l’analyse des flux de trésorerie, le niveau de la dette, les revenus et les marges), les valeurs financières ont des cotes plus faibles dans notre approche que dans celles des agences traditionnelles (telles que Standard & Poor’s et Moody’s). Néanmoins nous nous sentons à l'aise avec cette situation parce que la crise Lehman Brothers a mis en évidence le risque systémique et l'effet domino dans ce secteur. Ainsi, en tenant compte de cette caractéristique particulière, nous considérons qu'il est normal d'être plus 'sévère' avec les valeurs financières.