![]()

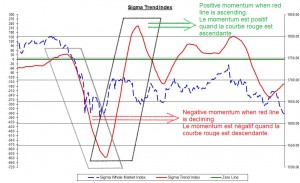

Nous avons construit un modèle intra-journalier basé sur les momentums intra-journaliers. Dans cette partie, notre Sigma Trend Index (Indice de Tendance Sigma) est calculé sur une base horaire. Ensuite, nous calculons une moyenne mobile pondérée sur 20 heures de notre indicateur de tendance intra-journalier tout en donnant plus de poids aux observations récentes et moins de poids aux observations plus anciennes. Cela signifie donc que cet indicateur de tendance sera beaucoup plus sensible aux variations de prix se produisant "maintenant".

Ensuite, la logique est exactement la même que pour le modèle de momentum. Cependant, comme ce modèle est plus sensible aux variations de prix récentes, nous l'appelons le fast momentum. Lorsque la courbe de tendance (en rouge) est ascendante, nous considérons que le fast momentum est positif et notre modèle intra-journalier de momentum est à l’achat. A l’opposé, lorsque la courbe de tendance (en rouge) est descendante, nous considérons que le fast momentum se détériore, et le modèle est à la vente.

Quelle est l’utilité d’avoir un modèle de momentum et un modèle de fast momentum ? La faiblesse du modèle de momentum est qu'il lui faut parfois un certain temps avant de détecter la perte de momentum dans le marché. 20 heures, c'est quasiment 3 séances, et cela peut donc être long. L'avantage du modèle de fast momentum est qu'il met plus l'accent sur les données récentes et est donc beaucoup plus sensible aux changement se produisant "maintenant". La faiblesse de ce modèle de fast momentum est qu'il peut générer plus de "faux" signaux dans des marchés nerveux et volatiles. Ces deux modèles sont donc complémentaires.

Nous pouvons donc considérer que nos 3 modèles peuvent être classés sur échelle de sensibilité au changement comme suit:

- modèle de fast momentum (fortement sensible au changement)

- modèle de momentum (relativement sensible au changement)

- modèle de tendance (peu sensible au changement de court terme, demande souvent un retournement confirmé)

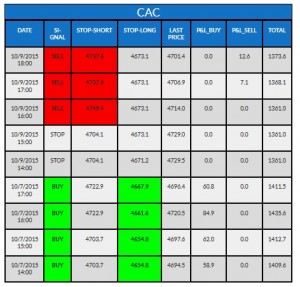

Comment lire les tableaux?

Nos modèles quantitatifs couvrent plusieurs indices tant européens qu'américains. Le nom de l'indice concerné est inscrit en haut du tableau. Dans l'exemple ci-dessous, il s'agit du CAC.

La colonne "Date" reprend la date et l'heure à laquelle le signal "buy/stop/sell" a été généré par le modèle.

La colonne "Signal" donne le positionnement du modèle: "buy" signifie que le modèle est à l'achat, "sell" signifie que le modèle est à la vente, "stop" signifie que le modèle est hors marché.

La colonne "stop-short" donne le niveau au-delà duquel le signal vendeur sera invalidé.

La colonne "stop-long" donne le niveau en dessous duquel le signal sera invalidé.

Colonne "Last Price" (dernier prix) : valeur de l’indice.

Colonne "P&L Buy": cette colonne calcule le gain théorique pour chaque position à l'achat.

Colonne "P&L Sell": cette colonne calcule le gain théorique pour chaque position à la vente.

Colonne "Total": cette colonne reprend les gains théoriques générés par toutes les positions sur l'ensemble de la période. Cette période est de 6 mois pour les modèles intra-journaliers et de 2ans pour les modèles journaliers.