![]()

Il est toujours important de savoir ce qui est actuellement pricé dans et par les marchés. Les marches sont-ils onéreux ou bon marches sur base des standards historiques? Afin de répondre à cette question, nous analysons le niveau de valorisation du marché sur base de différents ratios.

Pourquoi est-il intéressant de regarder plusieurs ratios ? Simplement parce que les ratios ne s’interprètent pas toujours de manière uniforme selon le moment où nous nous trouvons dans le cycle économique. En effet, en milieu de cycle, les investisseurs sont généralement prêts à payer un multiple des bénéfices plus important qu’en fin de cycle. Pourquoi ? Parce qu’en milieu de cycle on s’attend à ce que les bénéfices continuent de croître tandis qu’en fin de cycle les investisseurs exigent une décote car les bénéfices vont se contracter pendant la phase descendante du cycle économique.

De même, il est évident que l’économie change. Dans le passé l’industrie traditionnelle (et cyclique) était e moteur de l’économie tandis qu’aujourd’hui des secteurs non cycliques tels que la pharmacie, l’alimentation, … sont des secteurs non cycliques et représentent donc un moindre risque pour les investisseurs sur longue période. Ceci implique donc qu’au plus un indice sera riche en valeurs non cyclique, au plus les investisseurs seront prêts à payer des multiples importants pour ce marché (cf le SMI vs le DAX).

Dans ce contexte, afin d’analyser le plus objectivement possible le niveau actuel du marché, nous l’analysons sur base des ratios suivants:

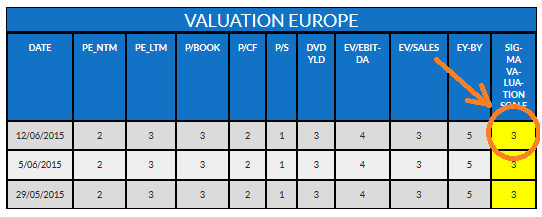

- PE_NTM = Prix / bénéfices attendus à 12 mois

- PE_LTM = Prix / bénéfices réalisés sur les 12 derniers mois

- P/Book = Prix / Valeur Comptable

- P/CF = Prix / Cash Flow

- P/S = Prix / Chiffre d’Affaire

- Dvd Yld = Rendement du dividende

- EV/EBITDA = Valeur de l’Entreprise / Bénéfices Opérationnels Bruts

- EV/Sales = Valeur de l’Entreprise / Chiffre d’Affaire

- EY – BY = rendement des bénéfices / rendement des bons d’Etats = (1/PE) / rendement des bons d’Etats

Quelle est notre approche de notation?

Notre approche de notation est relativement simple et se réalise comme suit:

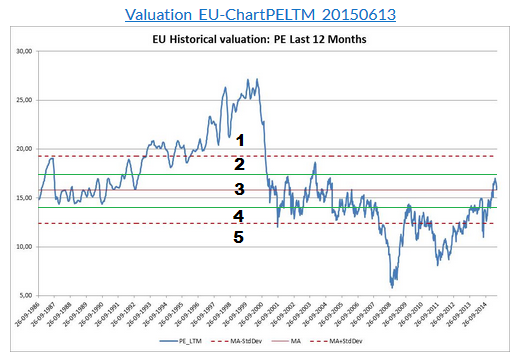

- En-dessous de moyenne historique – 1 * l’écart type, cela signifie que le marché est extrêmement attractif, et nous le notons à ‘5’.

- Entre moyenne historique – 1 * l’écart type et moyenne historique – 0.5 * l’écart type, nous considérons que le marché est attractif et nous le notons à ‘4’.

- Entre moyenne historique – 0.5 * l’écart type et moyenne historique + 0.5 * l’écart type, nous considérons que le marché est valorisé de manière normale, et nous le notons à ‘3’.

- Entre moyenne historique + 0.5 * l’écart type et moyenne historique + 1 * l’écart type, nous considérons que le marché est relativement onéreux, et nous le notons à ‘2’.

- Au-delà de moyenne historique + 1 * l’écart type, nous considérons que le marché est onéreux et nous le notons à ‘1’.

2 exceptions dans notre échelle de notation: étant donné qu’un meilleur rendement est synonyme d’une plus grande attractivité pour cet actif, notre échelle de notation est inversée pour le rendement du dividende et l’écart entre les rendements bénéficiaires et les rendements des bons d’Etat.

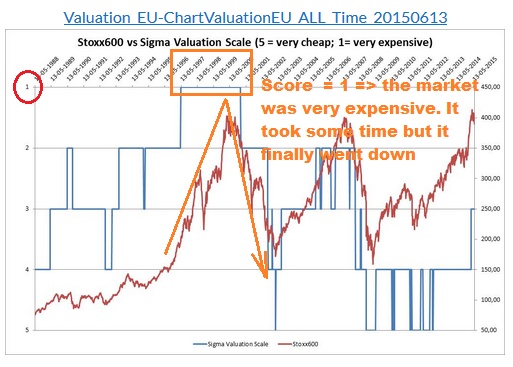

Ensuite, nous calculons la moyenne des différentes approches et nous générons une note globale de valorisation sur base des standards historiques. (5 = très attractif ; 3 = neutre ; 1 = onéreux)

Il est cependant très important de savoir que les marchés peuvent rester pendant de très longues périodes en situation onéreuse ou attractive en raison de l’incertitude économique, de la politique monétaire des banques centrales, … Par conséquent, il peut être très dangereux de décider d’un investissement sur la seule base de son niveau de valorisation. Certes, sur moyenne et longue période, un marché très faiblement valorisé bénéficiera d’un rerating tandis qu’un marché onéreux verra ses multiples de valorisation se comprimer.

Remarque très importante:

Une compression des multiples de valorisation d’un marché ne signifie pas nécessairement que ce marché doit/va/est en train de baisser. Comment cela est-il possible ? Dans la grande majorité des cas une contraction des multiples de valorisation s’accompagne d’une baisse des cours de bourses, mais dans un environnement ou la croissance des bénéfices est plus importante que l’appréciation des cours boursier, nous avons une compression des multiples accompagnée d’une hausse des cours.