Les marchés ont connu une semaine relativement nerveuse. En effet, même si la variation hebdomadaire est de faible ampleur, l'on peut constater qu'il y a tout de même eu pas mal de volatilité d'un jour à l'autre. Les marchés américains semblent être de plus en plus nerveux et l'activité de ce vendredi illustre parfaitement cette situation: après un beau début de séance, les indices américains ont cédé l'ensemble de leurs gains durant l'après midi pour clôturer la séance à l'équilibre. La saison de résultats va pleinement prendre son importance dès la semaine prochaine aux USA et des déceptions sur ce front pourraient mettre les indices sous forte pression.

Economie:

La situation macro-économique semble se stabiliser en Europe, mais pas aux USA ou les surprises économiques sont repassées en territoire négatif (courbe bleue). Cela signifie donc que les stratégistes et économistes pourraient revoir leur scénario économique à la baisse sur les USA, ce qui aurait pour conséquence de mettre à risque les attentes bénéficiaires sur les sociétés américaines. En effet, le marché s'attend à une accélération bénéficiaire aux USA dans le second trimestre de 2016 et en 2017. Par conséquent, si la situation économique se dégrade, les analystes vont probablement devoir revoir à la baisse leurs attentes sur les sociétés, ce qui devrait avoir pour conséquence de tirer le marché à la baisse. Les guidances bénéficiaires pour Q4 qui seront données lors de la publication des résultats dans les prochains jours et semaines seront d'une extrême importance pour l'évolution des marchés. En effet, les marchés ayant connu un très bel été (surtout en juillet), de bons résultats seront nécessaires pour maintenir la dynamique haussière en place.

Valorisation:

Le marché Européen a vu son score de valorisation s'améliorer en passant de '3' (neutre) à '4' (attractif) suite à la forte baisse des actions européennes en ce début d'année. Son score de valorisation reste inchangé cette semaine.

Aux USA, le score de valorisation reste à '2' (inattractif). Il est vrai que le marché américain est sur des sommets historiques alors que les attentes bénéficiaires ont été considérablement revues à la baisse ces derniers mois. Les niveaux de valorisation sont donc particulièrement tendus sur le marché US.

Sentiment:

L'écart entre le sentiment 'bull' et le sentiment 'bear' s'est à nouveau dégradé cette semaine et se situe désormais sur des niveaux proches de '-10'. Cependant, avec un sentiment 'neutre' (càd les indécis) restant proche des 40%, nous ne pouvons pas considérer que l'écart entre les bulls et les bears soit actuellement relevant car il y a beaucoup trop d'investisseurs sans opinion dans le marché.

Analyse Technique:

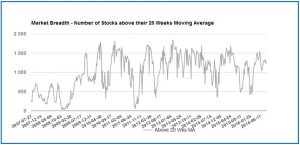

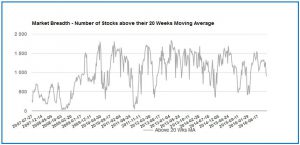

Le nombre de sociétés se traitant au-dessus de leur moyenne à 20 semaines (courbe grise) a fortement baissé cette semaine mais se situe toujours dans la partie centrale du graphique. Par conséquent, étant donné qu'il n'y a pas de situation extrême sur ce graphique, la pression vendeuse pourrait encore fortement augmenter avant que l'on atteigne des niveaux de survente.

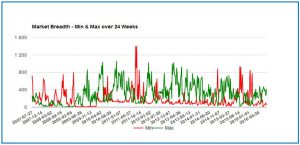

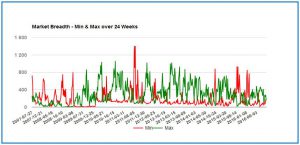

Nous pouvons constater sur le second graphique que le nombre de sociétés réalisant des nouveaux sommets à 6 mois (courbe verte) a baissé tandis que le nombre de sociétés réalisant de nouveaux points bas à 6mois (courbe rouge) a fortement augmenté. Cependant, le niveaux de la courbe rouge étant encore très éloigné de ses sommets, on ne peut pas parler de situation extrême à ce jour.

Il semble donc évident sur base de ces deux graphiques que la dynamique interne du marché se dégrade fortement depuis trois semaines maintenant. Il ne faut pas sous-estimer ce phénomène car il pourrait être le signe qu'un top de marché se met progressivement en place.

Suite au fort rebond des actions européennes depuis fin juin, le score technique du Sigma Whole Europe Index s'est amélioré en passant de '3' neutre à '4' attractif. Il reste à ce niveau cette semaine.

Aux USA, la situation technique reste inchangée grâce à la bonne performance des indices, le score technique est à '4' (attractif).

Lorsque l'on analyse le Sigma Whole Europe Index, l'on constate que l'indice ne parvient pas à surpasser ses sommets récents et la perte de momentum haussier semble évidente. Cependant, le marché ne parvient pas non plus à casser ses supports et se maintient donc dans un trading range étroit. Une cassure du support (horizontal rouge) devrait provoquer une forte accélération baissière, il faut donc rester vigilant, surtout en cas d'une clôture journalière sous ce niveau.

Grâce à la passivité de J.Yellen, le marché américain a été en mesure de réaliser de nouveaux sommets historiques. La résilience de ce marché face à n'importe quelle nouvelle négative provenant du reste du monde est impressionnante. Cependant, même si ce marché reste bien orienté à ce jour, la perte de momentum cette semaine est indiscutable et le marché semble de plus en plus à risque de correction. Les résultats des sociétés qui seront publiés la semaine prochaine seront déterminants pour les indices US. De fortes déceptions pourraient déclencher une correction dans le marché.

Conclusion:

Les marchés boursiers ont bénéficié d'un bel été malgré quelques révisions baissières des attentes bénéficiaires ces dernières semaines. En effet, les attentes bénéficiaires du troisième trimestre sur le S&P500 ont été revues à la baisse entre fin juin et fin septembre. Cependant, le marché s'attend malgré tout à une belle saison de résultats (une croissance d'environ 2.5% des bénéfices). Malheureusement, certaines grandes sociétés telles que Honeywell, United Technologies, Ericsson, ... ont fait des profit warnings ces dernières semaines, et ceci nous fait craindre un risque important de déception lors de cette saison de résultats. Si nos craintes venaient à s'avérer exactes, une correction d'une dizaine de pourcents sur les indices américains et européens serait tout à fait envisageable. En effet, il est totalement inenvisageable que les indices européens ne se fassent pas entrainer à la baisse si une correction se déclenche sur les indices américains.